STF não se define quanto a existência ou não de bitributação ao cobrar ganho de capital sobre a herança

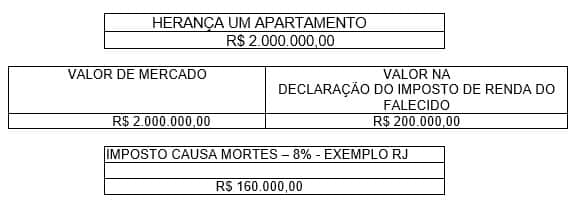

Vamos imaginar que você recebeu uma herança de um apartamento que possui o valor de mercado de dois milhões, mas na declaração de imposto de renda do falecido constou o valor quando da aquisição, ou seja, duzentos mil reais.

O imposto de transmissão causa mortis e doação é um imposto estadual e varia de 2 a 8%, conforme Resolução 9/96 do Senado Federal.

No exemplo, o imposto foi calculado de acordo com a alíquota do estado do Rio de Janeiro.

O imposto causa mortis será calculado pelo valor do imóvel de dois milhões. Se a alíquota for do Estado do Rio de Janeiro, por exemplo, seria de 8%. Nesse caso, o herdeiro deverá pagar ao Estado, R$ 160.000,00 de imposto causa mortis – ITCMD.

Mas o problema é que quando o herdeiro declarar no seu imposto de renda o imóvel recebido, pode ocorrer outra tributação, a depender de como ele venha fazer a declaração.

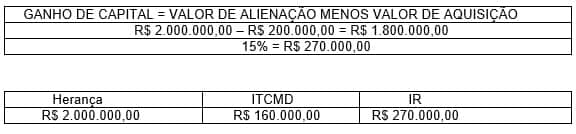

Se o herdeiro declarar no imposto de renda o valor que o falecido declarava, não haverá imposto sobre ganho de capital. Mas, se declarar pelo valor venal do qual foi pago o imposto causa mortis, a Receita Federal cobrará de 15 a 22,5% de imposto de renda referente a diferença entre o que constava na declaração de IRPF do falecido e o valor do patrimônio avaliado pelo valor venal.

No entanto, o valor que o falecido declarava era de R$ 200.000,00 porque adquirido há muito tempo.

Não precisa ser da área tributária para saber que a diferença entre o valor da declaração, de R$ 200 mil, para os R$ 2 milhões ocorreu em razão de correção monetária e da valorização do imóvel, e isso não configura ganho de capital.

Porém, a Receita Federal entende que se deve aplicar os artigos 3°, § 3°, da lei 7.713/98 e 23, §§ 1° e 2°, I, da Lei do Imposto de Renda, declarando-se que o imóvel foi recebido pelos duzentos mil reais.

Se o contribuinte declarar pelo valor de mercado, ou seja, dois milhões de reais, vai incidir o ganho de capital de 15% da diferença entre o valor de aquisição e o de mercado.

Cabe destacar que nesse contexto não se está falando do imposto na venda do patrimônio herdado. Na venda do bem, é pacífico o entendimento de que existe ganho de capital na diferença positiva entre o valor quando do recebimento da herança e aquilo obtido com a venda.

O “ganho de capital”, portanto, é a diferença positiva entre o valor de alienação de bens ou direitos e o respectivo custo de aquisição.

A questão polêmica está em o herdeiro pagar ganho de capital ao receber um bem herdado:

Se o contribuinte já pagou R$ 160.000,00 de imposto de transmissão causa mortis e ainda tiver que pagar R$ 270.000,00 de imposto de renda sobre o ganho de capital está evidente que está ocorrendo uma bitributação.

O STF ainda não se decidiu sobre o tema.

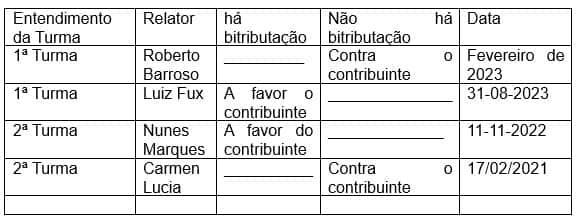

A 1ª e a 2ª Turma do STF proferiram, cada uma, dois acórdãos sobre o assunto, em sentidos totalmente opostos.

Em um momento entendem que há a bitributação e em outro entendem serem os fatos geradores e bases de cálculo distintos.

Em fevereiro de 2023, no julgamento da 1ª Turma, os Ministros, por maioria, impediram a exigência do Imposto de Renda por entender que configura a bitributação. Mantiveram decisão do TRF da 2ª Região, favorável ao contribuinte (ARE 1387761).

Ementa: Direito tributário. Agravo interno em recurso extraordinário com agravo. Imposto sobre a renda. Ganho de capital. Antecipação de legítima. Ausência de acréscimo patrimonial. Vedação à bitributação. 1. Agravo interno contra decisão monocrática que negou seguimento a recurso extraordinário com agravo interposto em face de acórdão que afastara a incidência do imposto de renda sobre o ganho de capital apurado por ocasião da antecipação de legítima (lei 7.713/88, art. 3º, § 3º; e lei 9.532/97, art. 23, § 1º e § 2º, II). 2. Esta Corte possui entendimento de que o imposto sobre a renda incide sobre o acréscimo patrimonial disponível econômica ou juridicamente (RE 172.058, Rel. Min. Marco Aurélio). Na antecipação de legítima, não há, pelo doador, acréscimo patrimonial disponível. Acórdão alinhado à jurisprudência desta Corte. 3. O constituinte repartiu o poder de tributar entre os entes federados, introduzindo regras constitucionais, que, sobretudo no que toca aos impostos, predeterminam as materialidades tributárias. Esse modelo visa a impedir que uma mesma materialidade venha a concentrar mais de uma incidência de impostos de um mesmo ente (vedação ao bis in idem) ou de entes diversos (vedação à bitributação). Princípio da capacidade contributiva. 4. Admitir a incidência do imposto sobre a renda acabaria por acarretar indevida bitributação em relação ao imposto sobre transmissão causa mortis e doação (ITCMD). 5. Agravo interno a que se nega provimento. (ARE 1387761 AgR, Relator(a): ROBERTO BARROSO, Primeira Turma, julgado em 22/2/23, PROCESSO ELETRÔNICO DJe-s/n DIVULG 28-02-2023 PUBLIC 1-3-23)

Na decisão, o Ministro Luís Roberto Barroso fundamentou que o STF possui entendimento de que o Imposto de Renda incide sobre acréscimo patrimonial disponível e na doação não há acréscimo patrimonial.

Por outro lado, em julgamento realizado em agosto de 2023, a 1ª Turma permitiu à União exigir o Imposto de Renda. Reformou acórdão do Tribunal Regional Federal (TRF) da 6ª Região, que havia reconhecido a bitributação.

Para o relator, Ministro Luiz Fux, os fatos geradores dos impostos e as bases de cálculo são distintos. “No IRPF – imposto de renda pessoa física, há incidência sobre o patrimônio acrescido referente ao ganho de capital dos ativos herdados. Quanto ao ITCMD, a incidência se dará sobre a transmissão causa mortis”, afirmou o Relator em seu voto no RE 1437588, cuja ementa transcrevo a seguir:

EMENTA: AGRAVO INTERNO NO RECURSO EXTRAORDINÁRIO. DIREITO TRIBUTÁRIO. MANDADO DE SEGURANÇA. IRPF. ITCMD. SUCESSÃO. GANHO DE CAPITAL. TRANSMISSÃO DE BEM CAUSA MORTIS. SUPOSTO BIS IN IDEM. INEXISTÊNCIA. PRECEDENTES. MANIFESTO INTUITO PROTELATÓRIO. AGRAVO INTERNO DESPROVIDO, COM IMPOSIÇÃO DE MULTA DE 5% DO VALOR ATUALIZADO DA CAUSA, NOS TERMOS DO ARTIGO 1.021, § 4º, DO CÓDIGO DE PROCESSO CIVIL, CASO SEJA UNÂNIME A VOTAÇÃO. (RE 1437588 AgR, Relator(a): LUIZ FUX, Primeira Turma, julgado em 22/8/23, PROCESSO ELETRÔNICO DJe-s/n DIVULG 30-8-23 PUBLIC 31-8-23).

Na 2ª Turma também não há entendimento uniforme. Com uma decisão de trânsito em julgado em março de 2023, os Ministros não entraram no mérito da discussão. Entenderam, por unanimidade, que não haveria, no caso, discussão constitucional para a Corte analisar.

Na prática, mantiveram decisão do TRF da 1ª Região contra a União, reconheceu a bitributação, e entendeu não ter ocorrido ganho de capital na transferência do bem herdado. Decisão do Relator, Ministro Nunes Marques (RE 943075):

EMENTA AGRAVO INTERNO EM RECURSO EXTRAORDINÁRIO. DIREITO TRIBUTÁRIO. IMPOSTO DE RENDA. TRANSMISSÃO CAUSA MORTIS. AUSÊNCIA DE PREQUESTIONAMENTO. ENUNCIADOS N. 282 E 356 DA SÚMULA DO SUPREMO. BITRIBUTAÇÃO. LEI N. 9.532/1997. MATÉRIA INFRACONSTITUCIONAL. INEXISTÊNCIA DE OFENSA DIRETA À CONSTITUIÇÃO FEDERAL. GANHO DE CAPITAL EM BENS HERDADOS. REEXAME DE FATOS E PROVAS. ENUNCIADO 279 DA SÚMULA. 1. Não debatidos, previamente, os dispositivos constitucionais tidos por violados, surge ausente o necessário prequestionamento. 2. A discussão acerca da ocorrência de bitributação exige a reinterpretação de norma infraconstitucional, o que é vedado em recurso extraordinário. 3. Dissentir da conclusão alcançada pelo Colegiado de origem – quanto à ausência de ganhos de capital na transferência de bens herdados – demandaria a análise do conjunto fático-probatório produzido nos autos. Incidência do enunciado n. 279 da súmula do Supremo. 4. Agravo interno desprovido. (RE 943075 AgR, Relator(a): NUNES MARQUES, Segunda Turma, julgado em 24/10/22, PROCESSO ELETRÔNICO DJe-227 DIVULG 10-11-2022 PUBLIC 11-11-2022)

Em fevereiro de 2021, a 2ª Turma, por unanimidade, havia possibilidade à União exigir o IR, a partir do voto da relatora, Ministra Cármen Lúcia, que, à época, compunha o colegiado. Para ela, as normas que preveem a tributação não inovam sobre o fato gerador do IR nem na determinação de incidência desse tributo sobre a doação ou a herança (RE 1269201).

EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. IMPOSTO DE RENDA SOBRE GANHOS DE CAPITAL DO DOADOR NO ADIANTAMENTO DE LEGÍTIMA. EXPLICITAÇÃO DO FATO GERADOR. PRECEDENTES. AGRAVO REGIMENTAL AO QUAL SE NEGA PROVIMENTO. (RE 1269201 AgR, Relator(a): CÁRMEN LÚCIA, Segunda Turma, julgado em 17/02/2021, PROCESSO ELETRÔNICO DJe-031 DIVULG 18-02-2021 PUBLIC 19-2-21).

Neste caso acima a Corte Especial do Tribunal Regional Federal da 4ª Região reconheceu a inconstitucionalidade formal e material da expressão ‘doação’, constante no § 3º do artigo 3º da lei 7.713/88, da locução ‘doação em adiantamento de legítima’ inserta no caput do artigo 23 da lei 9.532/97.

Mas a ministra Carmem Lucia reconheceu a constitucionalidade do § 3º do art. 3º da lei 7.713/88 e do inc. II do § 2º e do caput do art. 23 da lei 9.532/97, e anulou o acórdão recorrido.

E assim defende: “Trata-se apenas da definição do momento para a apuração do ganho de capital tributável”, acrescentando que também não haveria bitributação porque o IR recai sobre o ganho de capital apurado na doação em antecipação de herança, e não sobre a doação em si.

Essa foi a mesma linha adotada, em abril de 2023, pelo ministro Gilmar Mendes, em decisão individual. Para ele, o parágrafo 1º do artigo 23 da Lei nº 9.532, de 1997, apenas explicitou o momento de apuração do acréscimo patrimonial, não se tratando de inovação sobre o fato gerador do IR. “A tributação do ganho de capital nas transferências de bens do de cujus ou do doador configura acréscimo patrimonial sujeito à incidência do Imposto de Renda, não se havendo cogitar de bitributação ou de invasão de competência tributária”, afirma (RE 1425609).

A Procuradoria-Geral da Fazenda Nacional – PGFN afirma, em nota ao Valor, que como existem precedentes das duas turmas do STF chancelando a exigência do IR “seria possível a submissão da matéria ao Plenário Virtual de repercussão geral, para reafirmação da jurisprudência”. Fonte: Valor Econômico – Por Bárbara Pombo – De Brasília 18/9/23.

Portanto, o cenário jurisprudencial sobre o tema ainda é incerto. Atualmente, a falta de pagamento do Imposto de Renda na hipótese de avaliação do bem doado ou herdado pelo valor de mercado pode expor o contribuinte à autuação da Receita Federal.

No caso, o contribuinte poderá declarar que recebeu o imóvel pelo valor declarado no imposto de renda do falecido e postergar o pagamento de ganho de capital para quando o imóvel for vendido, ou até que o STF se decida sobre o assunto.

Fonte: Migalhas

Deixe um comentário