Direitos dos herdeiros, testamento e tributação do patrimônio estão entre as dúvidas mais frequentes sobre o tema

Normalmente, o assunto herança costuma ser delicado, pois, na maioria das vezes, envolve boa carga emocional pela perda de entes queridos. Além disso, diversas dúvidas podem surgir nesse processo relativas a custos, prazos, quem tem direito aos bens, e por aí vai, e, até mesmo, disputas patrimoniais em muitos casos.

Entender como funciona a herança é fundamental para que se possa fazer um planejamento sucessório eficiente e que atenda a todos os aspectos legais. Pensando nisso, o InfoMoney elaborou este guia com os principais pontos sobre o tema, passando por planejamento, direitos de familiares, tributação, ausência de testamento, entre outros. Se você tem dúvidas sobre como funciona a herança, ou se simplesmente deseja se preparar para quando tiver que pensar a respeito, continue a leitura a seguir.

O que é herança?

Herança é o somatório dos bens, direitos e obrigações que uma pessoa falecida deixa para seus herdeiros ou beneficiários depois de sua morte. Todo o patrimônio do falecido – como imóveis, investimentos, e outros bens – compõem essa relação de itens que serão partilhados, de acordo com as prioridades e proporções que a lei determina.

No Brasil, o direito à herança é previsto na Constituição Federal, no inciso XXX do artigo 5°, que trata dos direitos e garantias fundamentais. Já a regulamentação desse direito consta no Código Civil brasileiro (CC), que determina quem são os herdeiros e demais diretrizes para que a partilha seja realizada.

Quem tem direito a herança?

Diferentemente do que ocorre em outros países, pela lei brasileira o testamento não pode ser feito totalmente a critério de quem deixa uma herança. Em vez disso, esse documento deve estar de acordo com as disposições do Código Civil, que, por sua vez, estabelece dois tipos de herdeiros: os legítimos e os testamentários.

Os herdeiros legítimos são aqueles definidos de acordo com a relação de parentesco que tinham com o falecido (ou testador). Nesse caso, a parte da herança que lhes cabe é determinada por lei, sem que haja a necessidade de um testamento.

Já os herdeiros testamentários, como o nome diz, são aqueles que constam explicitamente no testamento, e podem ou não ter algum parentesco com o falecido. É bastante comum que sejam incluídos nessa categoria de herdeiros os amigos ou cuidadores da pessoa que morreu, ou instituições de caridade, por exemplo.

Diferença entre herdeiro legítimo e herdeiro necessário: atenção!

O fato de a lei definir a parte de um herdeiro legítimo na herança não significa, necessariamente, que ele entrará na partilha de bens, pois a obrigatoriedade de transmissão da herança se aplica somente aos herdeiros necessários. Para entender isso, é preciso conhecer a diferença entre os dois conceitos.

Como vimos, os herdeiros legítimos são os que possuem algum grau de parentesco com o testador. Dentro desse grupo, estão os herdeiros necessários – que são os descendentes, os ascendentes e o cônjuge – e essa é a categoria de herdeiros legítimos que deve, obrigatoriamente, receber a herança.

Veja a seguir o que diz o Código Civil sobre os herdeiros legítimos:

Art. 1.829 – A sucessão legítima defere-se na seguinte ordem:

I – aos descendentes, em concorrência com o cônjuge sobrevivente, salvo se casado este com o falecido no regime da comunhão universal, ou no da separação obrigatória de bens (art. 1.640, parágrafo único); ou se, no regime da comunhão parcial, o autor da herança não houver deixado bens particulares;

II – aos ascendentes, em concorrência com o cônjuge;

III – ao cônjuge ou ao companheiro sobrevivente;

IV – aos colaterais.

Agora observe a definição de herdeiros necessários que o CC traz:

Art. 1.845 – São herdeiros necessários os ascendentes, os descendentes e o cônjuge.

Em outras palavras, todo herdeiro necessário é legítimo; mas nem todo herdeiro legítimo é necessário. Isso porque o Código Civil também estipula que alguns herdeiros legítimos são facultativos na sucessão, ou seja, eles podem ser afastados da partilha de acordo com a vontade do testador.

Por exemplo, imagine que uma pessoa órfã, sem cônjuge nem dependentes, faça um testamento deixando todos os seus bens para uma instituição de caridade. Mesmo que essa pessoa tenha irmãos, eles são considerados parentes colaterais e, portanto, não são herdeiros necessários. Logo, esse testamento é totalmente válido aos olhos da lei.

Regras para a partilha dos bens

Entre os herdeiros necessários, o Código Civil estipula que a herança seja distribuída na seguinte ordem:

1° – Descendentes: filhos, netos e bisnetos, concorrendo com o cônjuge.

2° – Ascendentes: pais, avós e bisavós, concorrendo com o cônjuge.

3° – Se o falecido não tiver descendentes nem ascendentes, toda a herança é transmitida ao cônjuge.

4° – Se não houver nenhum dos herdeiros necessários acima, a partilha será realizada entre os herdeiros colaterais até o 4° grau de parentesco (irmãos, tios, primos e sobrinhos).

Outra determinação legal é sobre o percentual que o testador pode destinar aos herdeiros testamentários. Segundo o direito sucessório brasileiro, os herdeiros necessários têm direito a 50% da herança. Dessa forma, o doador pode beneficiar herdeiros testamentários somente com a metade restante de seu patrimônio, sendo passível de anulação o testamento que desrespeitar esse limite.

Em uma herança, as dívidas passam para os herdeiros?

Sim, se houver dívidas em uma herança, elas passam automaticamente para os herdeiros, mas quem responde pelos débitos é o patrimônio deixado pelo falecido, e no limite do seu valor.

Por exemplo, suponha que uma pessoa, ao morrer, tinha patrimônio de R$ 1 milhão e dívidas que somavam R$ 1,5 milhão. Nesse caso, ao receberem o valor da herança, os herdeiros pagarão R$ 1 milhão e estarão isentos dos R$ 500 mil que faltariam para quitar integralmente a obrigação.

Um filho pode receber mais do que outro na herança?

Sim, um filho pode ser beneficiado com uma parcela maior na herança. Desde que a parte legítima (50% dos bens) seja distribuída corretamente entre os herdeiros necessários, o doador pode destinar a determinado filho parte do que deixaria para um herdeiro testamentário (ou mesmo todo o valor).

Isso se aplica também ao cônjuge, não sendo necessário nenhum motivo específico para que alguma parte seja beneficiada. A única obrigatoriedade é respeitar os 50% que tocam aos herdeiros necessários.

É possível retirar familiares da herança?

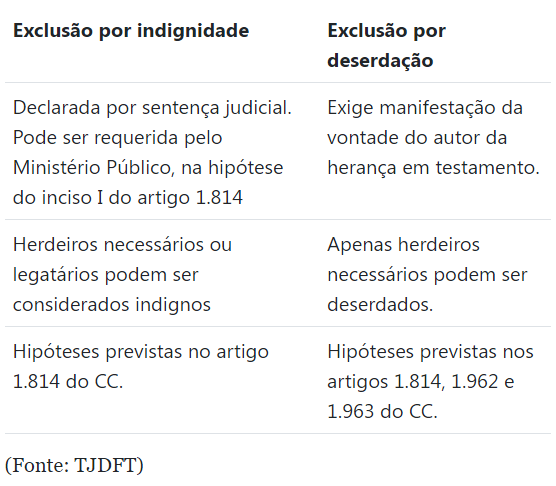

Embora o direito à herança seja garantido pela Constituição Federal, existem duas condições sob as quais ele pode ser perdido: nos casos de indignidade e deserdação.

A indignidade se aplica ao herdeiro que comete contra o doador atos de violência, calúnia, fraude, ou que tente impedi-lo de alguma forma de dispor de seus bens. O capítulo V do Código Civil trata das hipóteses de exclusão da sucessão:

Art. 1.814 – São excluídos da sucessão os herdeiros ou legatários:

I – que houverem sido autores, coautores ou partícipes de homicídio doloso, ou tentativa deste, contra a pessoa de cuja sucessão se tratar, seu cônjuge, companheiro, ascendente ou descendente;

II – que houverem acusado caluniosamente em juízo o autor da herança ou incorrerem em crime contra a sua honra, ou de seu cônjuge ou companheiro;

III – que, por violência ou meios fraudulentos, inibirem ou obstarem o autor da herança de dispor livremente de seus bens por ato de última vontade.

Em qualquer um dos casos acima, a exclusão do herdeiro, seja ele necessário ou testamentário, será declarada por sentença judicial.

Já a deserdação ocorre quando o próprio testador manifesta sua vontade de excluir determinado herdeiro da partilha. Isso pode acontecer por qualquer um dos motivos vistos nos casos de indignidade, e também em situações de desamparo causadas pelos herdeiros.

No Código Civil, encontramos os dispositivos sobre deserdação no capítulo X:

Art. 1.961. Os herdeiros necessários podem ser privados de sua legítima, ou deserdados, em todos os casos em que podem ser excluídos da sucessão.

Art. 1.962. Além das causas mencionadas no art. 1.814, autorizam a deserdação dos descendentes por seus ascendentes:

I – ofensa física;

II – injúria grave;

III – relações ilícitas com a madrasta ou com o padrasto;

IV – desamparo do ascendente em alienação mental ou grave enfermidade.

A deserdação também pode ocorrer dos ascendentes para os descendentes, nas seguintes hipóteses:

Art. 1.963. Além das causas enumeradas no art. 1.814, autorizam a deserdação dos ascendentes pelos descendentes:

I – ofensa física;

II – injúria grave;

III – relações ilícitas com a mulher ou companheira do filho ou a do neto, ou com o marido ou companheiro da filha ou o da neta;

IV – desamparo do filho ou neto com deficiência mental ou grave enfermidade.

Diferentemente da indignidade, que resulta de uma sentença judicial, a deserdação precisa ser ordenada em testamento para que possa ocorrer. Além disso, ela só se aplica aos herdeiros necessários.

Veja um resumo das diferenças:

Para quem fica a herança quando a pessoa é solteira e sem filhos?

Retorne ao tópico no qual falamos sobre as regras para a partilha dos bens e observe a ordem dos herdeiros na partilha.

Se o doador não tiver cônjuge nem filhos, os seus bens passam automaticamente para os seus ascendentes. Na falta destes, os beneficiários serão os herdeiros colaterais até o 4° grau de parentesco, a não ser que exista um testamento que determine uma partilha diferente. Como vimos, os herdeiros colaterais, apesar de legítimos, não são necessários e, por isso, podem perfeitamente ficar de fora da sucessão patrimonial se essa for a vontade do doador.

Por fim, se não houver nenhum herdeiro colateral e se a pessoa não deixou testamento, a herança é considerada jacente. Isso significa que os bens ficarão em poder do Estado, depois de um procedimento formal que inicia com o pedido do Ministério Público, da Fazenda Pública ou de alguém por meio de um advogado.

Herança e meação: qual a diferença?

Uma das dúvidas mais frequentes em um processo sucessório é se o cônjuge do falecido é considerado herdeiro ou meeiro. Pela quantidade de aspectos a serem considerados nessa definição, não esgotamos o tema neste conteúdo, mas abordamos alguns pontos introdutórios importantes.

Como vimos, herdeiro é quem recebe, por lei ou testamento, os bens e direitos de alguém que faleceu. Já o meeiro é quem tem direito a metade do patrimônio do casal, de acordo com o regime de união que tinham, incluindo a união estável.

Por exemplo, imagine um casamento sob o regime de comunhão parcial de bens, no qual um dos cônjuges venha a falecer. Nesse caso, o cônjuge sobrevivente será meeiro em relação ao patrimônio que ambos construíram juntos (ou seja, receberá metade do que foi adquirido em comum depois do casamento) e herdeiro dos bens particulares que o falecido tinha antes do casamento, concorrendo com os demais herdeiros legítimos.

Agora imagine que esse mesmo casal tivesse um regime de separação total de bens. Nessa situação, o cônjuge sobrevivente não seria beneficiário de meação, mas sim herdeiro necessário, assim como os descendentes e ascendentes do falecido.

Como fazer um testamento?

Para manifestar a sua vontade em relação à herança, o doador pode fazer um testamento de duas maneiras, que são a pública e a particular. Perante a lei, ambos são igualmente válidos, mas o público é mais seguro, pois fica guardado em uma central de testamentos. Por isso, as suas chances de extravio são bem menores do que as de um testamento privado, que fica com a própria pessoa que o criou.

Não é obrigatória a participação de um advogado na elaboração de um testamento. No entanto, a advogada Viviane Vasques, especialista em direito de família e sócia do escritório Xavier Vasques Advogados Associados, em Porto Alegre (RS), alerta para a importância de um apoio especializado.

“Seja qual for o formato do testamento, é sempre importante que um profissional acompanhe o processo. O tabelião até pode validar os requisitos formais de um documento público, mas, para que o texto não seja invalidado, ele não pode extrapolar os limites legais, e quem faz essa avaliação é um advogado”, explica.

Definido o tipo de testamento, os próximos passos são redigir o texto (preferencialmente com o auxílio de um advogado), e reunir os documentos pessoais e informações sobre o patrimônio e herdeiros.

Renúncia de herança

Há duas formas de renunciar a uma herança. Uma delas é quando o herdeiro simplesmente diz que não quer a sua parte no patrimônio (renúncia abdicativa), e os bens voltam para o montante a ser dividido. E a outra é quando ele recebe os bens e, imediatamente, transfere-os a outra pessoa (renúncia translativa). Em qualquer uma das hipóteses, a renúncia deve ser feita de forma expressa, por meio de uma escritura pública ou termo judicial, e esse documento precisa constar no inventário.

Quanto ao prazo, se o herdeiro não praticou nenhum ato de aceitação da herança, ele pode fazer a renúncia desde a data da abertura da sucessão (morte do doador) até a data da partilha, independentemente do tempo transcorrido.

Uma vez feita a renúncia, ela é irrevogável. O Código Civil traz os dispositivos sobre o tema no capítulo IV, artigos 1.804 a 1.813.

Tributação sobre a herança

O tributo mais lembrado quando se fala em herança é o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), de competência estadual e que incide sobre bens e direitos no caso de falecimento e doações. O seu recolhimento deve ser feito pelo herdeiro, ou, se ele tiver renunciado à herança, a obrigação passa a ser de quem recebeu os bens.

Cada estado tem autonomia para definir as alíquotas do ITCMD, desde que respeitado o limite máximo de 8% definido pelo Senado Federal. Atualmente, essas alíquotas variam de 2% a 8%, sendo que alguns estados adotam percentuais diferentes de acordo com o valor dos bens.

A base de cálculo do imposto costuma ser o valor venal (de venda) do patrimônio transferido. Dependendo de cada estado, poderá haver desconto ou seletividade para determinados bens.

Com a reforma tributária, o ITCMD passará a ser cobrado no estado onde o falecido tinha domicílio (até então, o tributo é pago onde se processa o inventário). Outra mudança é a progressividade obrigatória do imposto para todos os estados – observado o atual limite de 8% – e a não incidência para entidades sem fins lucrativos, como organizações assistenciais, religiosas e institutos de ciência e tecnologia. Essas alterações ainda dependem de lei complementar que as regule para que possam entrar em vigor.

É preciso declarar a herança no Imposto de Renda?

Depois de finalizados o inventário e a partilha de bens, os herdeiros e o meeiro devem declarar a herança no Imposto de Renda, de acordo com os limites estabelecidos pela Receita Federal em cada ano-calendário.

Para isso, será preciso uma cópia do formal de partilha, documento gerado quando o inventário é finalizado. O formal servirá de base para a declaração, pois ele mostra em detalhes os valores e a participação que cada herdeiro possui na herança. É importante que não existam divergências nas informações dos herdeiros, caso contrário as declarações poderão cair na malha fina.

Se houver imóveis entre os bens da partilha, é importante ter uma cópia dos documentos para preencher a declaração. Isso porque, além do endereço completo, será preciso incluir a matrícula, área total e o respectivo cartório de registro.

Fonte: Info Money

Deixe um comentário