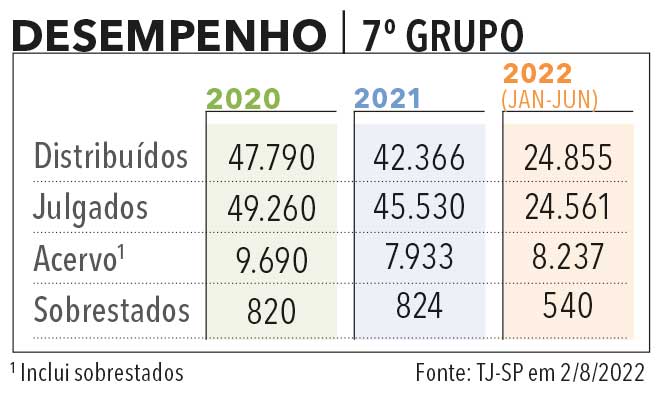

O 7º Grupo de Câmaras de Direito Público do Tribunal de Justiça de São Paulo é formado pelas 14ª, 15ª e 18ª Câmaras e tem competência para julgar ações em matéria de tributos municipais, execuções fiscais municipais tributárias e não tributárias.

Os integrantes das três câmaras são unânimes no entendimento de que o valor venal utilizado para o cálculo do IPTU não pode ser adotado como a base de cálculo do ITBI. A referência deve ser o valor de transação. Apenas em casos no qual o Fisco tem dúvidas em relação ao valor informado pelo contribuinte é possível o arbitramento por parte da Fazenda Pública.

Um segundo assunto de destaque é se imóveis de sociedade de economia mista municipal têm direito à imunidade tributária. Conforme casos julgados entre agosto de 2021 e agosto de 2022, o entendimento é de que não há o direito ao benefício nesses casos. “Com efeito, a apelada é sociedade de economia mista e como tal sujeita ao regime jurídico de direito privado, diante do que não há que se falar em sujeição ao benefício constitucional da imunidade recíproca. Embora seu capital seja majoritariamente público, não deixa a apelada de ser pessoa jurídica de direito privado e regida por normas de direito privado”, esclareceu Eutálio Porto, membro da 15ª Câmara, em acórdão de sua relatoria.

Outro tema incluído no Placar de Votação consiste no dever de o promitente vendedor de um imóvel arcar com o pagamento do IPTU. Trata-se da pessoa que se compromete a vender um bem. O assunto teve entendimento unânime na 18ª Câmara, mas ainda não está pacificado na 14ª e na 15ª. Em caso analisado em julho de 2022 pela 15ª Câmara, um contribuinte buscou anular a cobrança tributária com o argumento de que alienou o imóvel por meio de documento no qual firmou o compromisso de venda e compra de unidade de lote de terreno.

“Embora o instrumento particular possa ser considerado uma modalidade de transferência da posse e que, por si só, poderia legitimar o compromissário comprador a figurar na condição de sujeito passivo da relação tributária, o Superior Tribunal de Justiça tem decidido que é possível a manutenção, tanto deste, quanto daquele cujo nome ainda ostenta, no Cartório de Registro de Imóveis, a condição de proprietário do imóvel e, para tanto, pode o município optar por quaisquer das situações”, decidiu o desembargador Eurípedes Faim.

Há alguns assuntos que não foram incluídos no placar do 7º Grupo por não terem sido julgados por todos os colegiados. Um tema presente nas sessões de julgamento da 15ª e da 18ª Câmaras tem sido a dispensa do dever de a Fazenda Pública efetuar o recolhimento prévio de despesas postais. A decisão tem se dado com base na jurisprudência do Superior Tribunal de Justiça. Ambos os colegiados também têm decidido que incide ITBI sobre imóveis registrados após divórcio. Os julgadores têm sido unânimes ao entender que não há encargos sobre a partilha de bens ocorrida por conta da separação.

Já a 14ª Câmara tem decidido que não incide ISS sobre a prestação de serviço postal. Outro posicionamento do colegiado é de que a Taxa Selic é o índice que deve ser utilizado em correções monetárias que envolvam condenações da Fazenda Pública.

Anuário da Justiça São Paulo 2022

ISSN: 2179244-5

Edição: 2022

Número de páginas: 324

Editora ConJur

Versão impressa: R$ 40, exclusivamente na Livraria ConJur (clique aqui)

Versão digital: acesse gratuitamente pelo site http://anuario.conjur.com.br e pelo app Anuário da Justiça

Fonte: Anuário da Justiça

Deixe um comentário